¿Estás pensando en comprar tu vivienda propia, un terreno o un local comercial? Te contamos que la elección del financiamiento puede marcar la diferencia entre una inversión sostenible y una carga difícil de manejar. En Ecuador, las tasas hipotecarias han variado entre 2023 y 2025, con propuestas diferenciadas entre el Banco del Instituto Ecuatoriano de Seguridad Social (Biess), la banca privada y otras entidades como mutualistas y cooperativas.

En este artículo analizamos cómo se han movido las tasas de interés, qué plazos se ofrecen y qué debes considerar para tomar la mejor decisión, ya seas afiliado al IESS, jubilado o comprador independiente que busca un crédito en bancos privados. ¡Acompáñanos!

Evolución de las tasas hipotecarias en Ecuador (2023–2025)

Durante los últimos tres años, el acceso al crédito hipotecario en Ecuador ha tenido ajustes importantes que se deben considerar.

El Biess ha mantenido tasas hipotecarias competitivas, sobre todo para vivienda de interés social y proyectos calificados por el MIDUVI, mientras que la banca privada se ha movido en rangos más altos.

De acuerdo con el tarifario vigente a enero de 2025, el Biess ofrece tasas desde el 4,99 % anual para vivienda social y pública (VIS y VIP), mientras que la banca privada se sitúa en promedio en 10,9 % anual, con ciertas excepciones como el Banco del Pacífico, que promueve productos desde el 7,5 % anual.

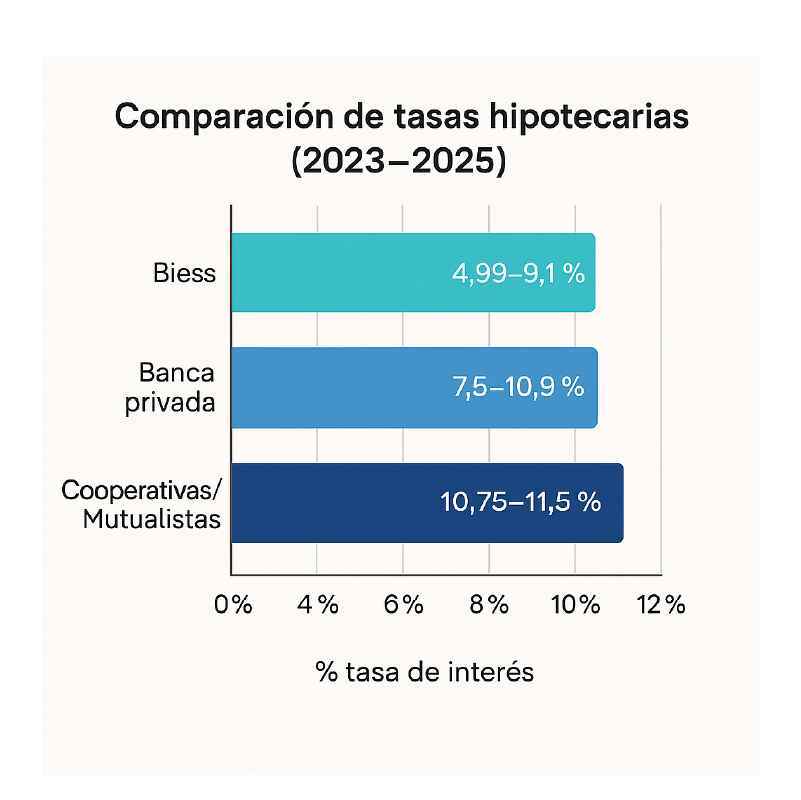

Tasas hipotecarias vigentes: comparación entre entidades

Como mencionamos, al momento de elegir un crédito hipotecario en Ecuador, las condiciones varían según la institución, el tipo de inmueble y el perfil del solicitante. Por eso, comparar las tasas hipotecarias que ofrecen el Biess, la banca privada y las mutualistas o cooperativas es clave para entender cuál opción se ajusta mejor a tus necesidades. Te compartimos información importante:

1. Banco del Instituto Ecuatoriano de Seguridad Social (Biess)

- Tasa de interés anual: entre 4,99 % y 9,10 %, según monto y plazo.

- Plazos: hasta 25 años que es igual a 300 meses.

- Montos: desde USD 90.000 hasta más de USD 200.000, con tasas escalonadas.

- Requisitos: mínimo 36 aportaciones al IESS o ser jubilado; además de contar con estabilidad laboral.

- Productos financiados: vivienda terminada, vivienda preferencial, vivienda en planos, terrenos para construcción, locales comerciales, oficinas, consultorios, entre otros.

Sin duda, el Biess se ha consolidado como el banco más atractivo para quienes buscan tasas bajas y plazos largos, especialmente en el segmento de vivienda propia y vivienda de interés público y se ha consolidado como el mayor prestamista hipotecario del país, con una cartera que supera los 7.000 millones de dólares.

2. Banca privada

- Tasa de interés anual promedio: 10,9 %.

- Excepciones: Banco del Pacífico ofrece desde 7,5 % anual.

- Plazos: 20 y 25 años.

Algunos bancos ofrecen mayor agilidad en la aprobación y financian viviendas no calificadas como VIS/VIP por el MIDUVI.

Es importante considerar que un crédito de 100.000 dólares en la banca privada puede significar más de 150 dólares adicionales al mes frente a un crédito similar en el Biess.

3. Cooperativas y mutualistas

- Tasa de interés: entre 10,75 % y 11,5 %.

- Plazo: hasta 20 años.

Por ejemplo, Mutualista Pichincha ofrece créditos con tasas de 10,93 % anual y usualmente está orientado a proyectos locales, con mayor cercanía al cliente, pero tasas superiores al Biess.

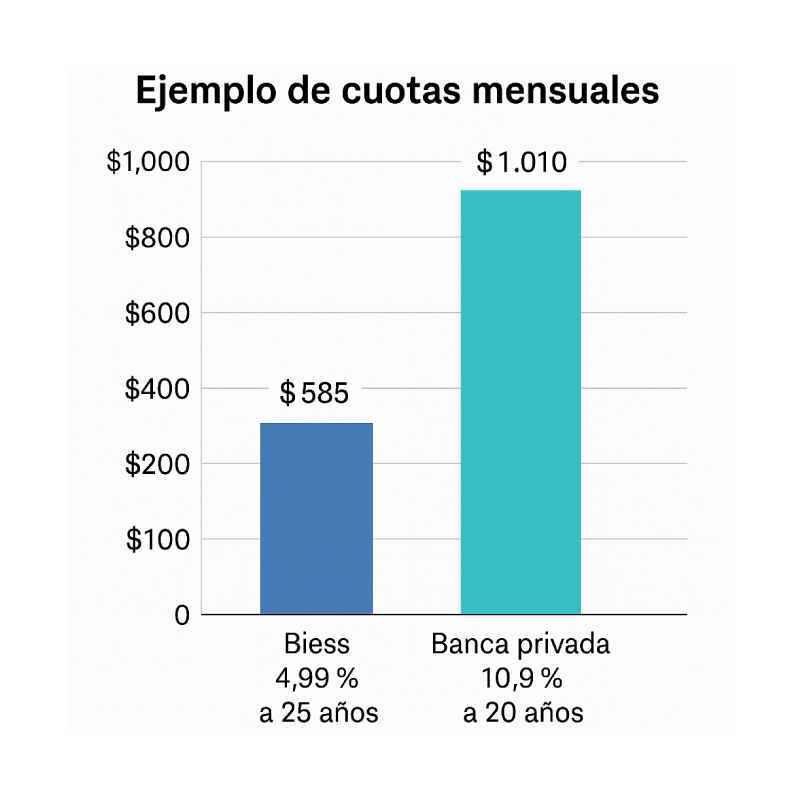

Plazos y tasa de interés anual: cómo influyen en tu cuota

Es clave mencionar que no es lo mismo pagar una hipoteca a 10 años que a 25 años, ya que la tasa y el plazo son los factores que más pesan en tu bolsillo a la hora de pagar.

Por ejemplo:

Un crédito de 100.000 dólares al 4,99 % anual del Biess de vivienda propia a 25 años implica una cuota aproximada de 585 dólares mensuales. El mismo monto en la banca privada, con una tasa del 10,9 % a 20 años, eleva la cuota a casi 1.010 dólares mensuales.

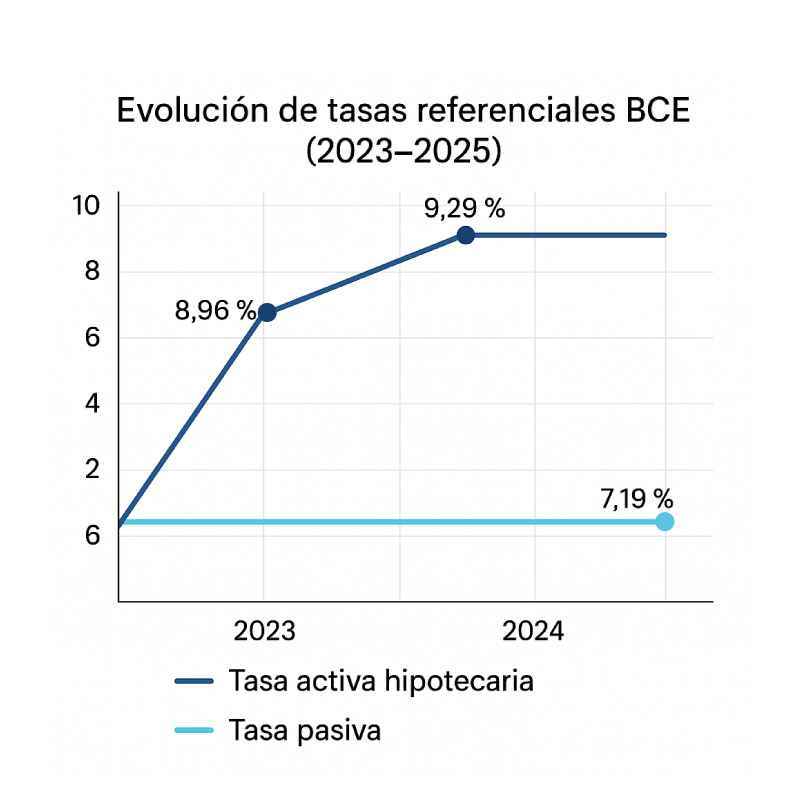

Según el Banco Central del Ecuador (BCE), las tasas hipotecarias activas referenciales para créditos hipotecarios se mantuvieron relativamente estables en los últimos años, con un rango entre 8,96 % y 9,29 % en mayo de 2023.

Para enero de 2025, el BCE reportó una tasa pasiva referencial del 7,19 %, lo que refleja un entorno de costos financieros más bajos, aunque siempre por debajo de las tasas activas cobradas por la banca.

Otro factor esencial que se debe tomar en cuenta es pensar en la capacidad de pago que tiene cada persona u hogar. Ya que lo recomendable es que la cuota mensual destinado a este pago no supere entre el 30 % y el 35 % de los ingresos familiares que se tiene de manera conjunta con la pareja.

Por ejemplo, un hogar con ingresos mensuales de 1.800 dólares debería destinar como máximo un monto entre 540 y 630 dólares a su hipoteca, manteniendo de esta manera un balance financiero saludable y evitando un sobreendeudamiento que ponga en riesgo las finanzas del hogar.

Vivienda de interés social y público: un motor del mercado

En los últimos años, la Vivienda de Interés Social (VIS) y la Vivienda de Interés Público (VIP) se han convertido en una pieza clave para dinamizar el sector inmobiliario en Ecuador, ya que permiten a las familias de ingresos medios y bajos acceder a una vivienda propia en condiciones preferenciales.

- Tasa de interés: desde el 4,87 y 4,99 %.

- Plazo: hasta 25 años.

- Monto máximo: 107.630 dólares.

- Requisito principal: que el proyecto esté calificado por el Ministerio de Desarrollo Urbano y Vivienda (MIDUVI).

Estos esquemas han dinamizado proyectos en zonas de expansión como el Valle de los Chillos y Cumbayá, además de Daule, Manta y Cuenca. Incluso bancos privados como Banco Pichincha participan en este segmento, ofreciendo financiamiento con tasas similares.En su portal web puedes realizar un simulador de crédito para calcular el valor de tu cuota mensual y comparar escenarios antes de tomar una decisión.

Sustitución de hipoteca: una alternativa de ahorro

Para quienes ya cuentan con un crédito hipotecario en la banca privada, pueden trasladar esa deuda al Biess bajo mejores condiciones. Esta figura, conocida como sustitución de hipoteca, permite refinanciar el saldo pendiente con tasas de interés más bajas y plazos más amplios.

De hecho, la principal ventaja es el ahorro, ya que, de acuerdo con estimaciones internas, cambiar de entidad puede reducir hasta en un 30 % el costo total de la deuda. En la práctica significa cuotas más bajas, mayor liquidez mes a mes y menos carga financiera para las familias.

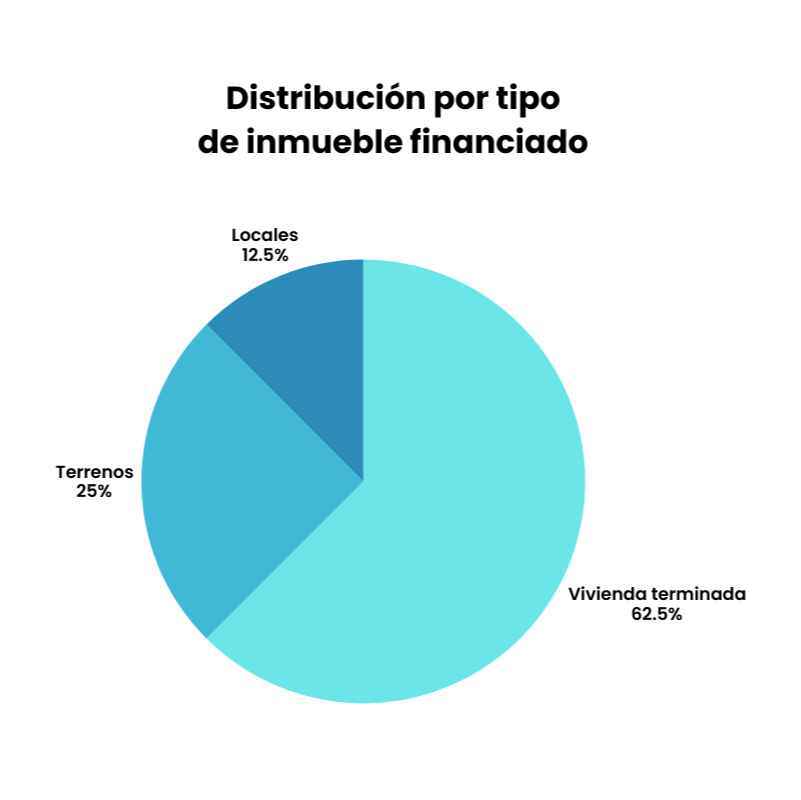

Tasas hipotecarias y tipos de inmuebles financiados

El crédito hipotecario en nuestro país no se limita únicamente a la compra de vivienda propia. En la actualidad, también abarca:

Vivienda terminada

Es la opción más solicitada en el mercado. Tanto el Biess como la banca privada ofrecen financiamiento para adquirir viviendas nuevas o usadas, con plazos que facilitan el acceso a la propiedad. Puedes revisar nuestra oferta de casas y departamentos de venta en Quito listos para entrega inmediata, pensados para distintos estilos de vida.

Terrenos

Para quienes buscan construir desde cero, el Biess tambiñen dispone de líneas de crédito destinadas a la compra de terreno y construcción con tasas suelen ubicarse entre el 7 % y el 9 %. Si lo que buscas es un terreno con proyección de plusvalía, en Trivo contamos con opciones en zonas de alta demanda en Quito y sus alrededores como Tumbaco y Cumbayá.

Locales comerciales y oficinas

Los espacios como: locales, oficinas y consultorios, destinados a actividades productivas también son financiables por Bancos privados y el Biess, aunque con tasas hipotecarias más elevadas, cercanas al 10 %, debido al mayor nivel de riesgo que representan este tipo de inversiones.

En Trivo también disponemos de locales comerciales y oficinas, ideales para emprendedores o inversionistas que buscan rentabilidad en sectores estratégicos de la ciudad. Puedes explorar más del tema de inversiones en nuestro artículo “10 secretos para invertir en bienes raíces por primera vez”.

Ya sea que busques vivienda terminada, un terreno para construir, un local comercial o un departamento para inversión, en Trivo encontrarás un portafolio diverso y asesoría gratuita para guiarte en el proceso.

BIESS vs. bancos: fortalezas y debilidades

Decidir entre Biess y banca privada no se trata solo de comparar tasas hipotecarias. Cada alternativa tiene ventajas y limitaciones.

Fortalezas del Biess

- Acceso a las tasas más competitivas del mercado.

- Plazos de hasta 25 años.

- Alternativa de sustitución de hipoteca.

Puntos débiles del Biess

- Trámites más lentos y con mayor carga documental.

- Requisitos de aportaciones al IESS o jubilación.

Fortalezas de la banca privada

- Procesos más ágiles y flexibles.

- Financia viviendas usadas y proyectos no calificados.

- Flexibilidad en seguros y condiciones.

Puntos débiles de la banca privada

- Tasas de interés más altas, en promedio.

- Créditos que implican un costo total mayor a lo largo del tiempo.

Tips antes de tomar un préstamo hipotecario

- Compara tasas hipotecarias y plazos: Biess, bancos privados y mutualistas tienen condiciones muy diferentes.

- Analiza tu estabilidad laboral: recuerda que los plazos largos requieren ingresos estables.

- Calcula tu capacidad de pago: la cuota no debe superar el 30–35 % de tus ingresos.

- Evalúa la tipología de vivienda: VIP/VIS tienen beneficios, pero no siempre se ajustan a tus necesidades.

- Evalúa si la vivienda garantiza plusvalía.

Ahora que llegaste al final de tu lectura, ya sabes que elegir un crédito hipotecario no solo depende de la tasa, sino también del respaldo y la asesoría que tengas en el proceso. Por ello, en Trivo queremos acompañarte con información clara, proyectos diseñados para tu estilo de vida y la posibilidad de recibir asesoría gratuita para tomar la mejor decisión. También te invitamos a seguir explorando nuestro blog y a visitarnos en nuestras redes sociales, donde compartimos consejos y novedades del mercado inmobiliario en Quito.